|

|

3.2.1. La chaîne de valeur : ce que peut faire l'entreprise

|

Partant d’une constatation simple qui indique qu’une entreprise conçoit, fabrique et vend ses produits et que la valeur produite  est la somme que les clients sont prêts à dépenser (valeur perçue), cette valeur devant être supérieure aux coûts (valeur réelle) engagés , une entreprise se doit d’analyser toutes les activités et leurs interactions , le coût des activités étant mesuré par la consommation de ressources. est la somme que les clients sont prêts à dépenser (valeur perçue), cette valeur devant être supérieure aux coûts (valeur réelle) engagés , une entreprise se doit d’analyser toutes les activités et leurs interactions , le coût des activités étant mesuré par la consommation de ressources.

Ainsi, la mise en évidence des activités qui créent réellement de la valeur sera facilitée ainsi que celle des processus qui indiquent qu’une combinaison d’activités sera à privilégier . |

M. Porter, professeur à Harward

Pour lentreprise, la valeur se traduit par le chiffre daffaires.

M. Porter, professeur à Harward

Lavantage concurrentiel se manifeste par lobtention dune rentabilité supérieure à la moyenne ce qui signifie que lévaluation tient compte des coûts et des besoins en capitaux.

M. Porter, professeur à Harward

Hiérarchie des activités (fonctions critiques et non critiques) et approche système (processus).

M. Porter, professeur à Harward

La difficulté de trouver des fournisseurs fiables en terme de délai et de qualité et son corollaire des coûts élevés devrait permettre de réaliser des économies dassemblage.

|

| |

|

Exemple : Le cas dune promotion commerciale. |

| Les tâches élémentaires.. |

|

Ecrire une lettre commerciale |

| ….forment des activités.. |

|

Pour réaliser un publipostage |

| ….qui s’articulent en processus |

|

Qui permet d’assurer la promotion commerciale du.. |

| Que les produits consomment |

|

Produit A dans la région X |

| Que les clients achètent |

|

Dans le magasin T |

|

Une promotion commerciale a pour objectif de vendre davantage de produits et que cet accroissement de volume soit plus que proportionnel à laugmentation des coûts quelle peut générer (baisse des prix (lot, réduction, augmentation des quantités,

), coût de la communication de la promotion). |

|

|

| Cette chaîne de valeur peut être entendue dans sa seconde acception, celle de système de valeur. En effet, l’entreprise est intégrée aux chaînes de valeur situées en amont et en aval auxquelles elle participe. Les activités créatrices de valeur sont partagées entre l’entreprise, ses fournisseurs et ses clients ce qui permet de déterminer l’influence de ce partage sur la constitution de la valeur. |

Les activités de base et les activités de soutien :

Les activités de base représentent les activités qui créent le plus de valeur pour le client. |

Exemple : Lactivité nettoyage des chambres dans un groupe hôtelier peut ne pas être réalisée par un prestataire extérieur car le nettoyage peut être considéré comme un élément essentiel de la prestation hôtelière. |

|

Exemple : Le cas de l'entreprise Nike. |

Une entreprise peut ainsi très bien soccuper de la conception et de la commercialisation dun produit et sous-traiter la production, c'est le cas de l'entreprise Nike. |

|

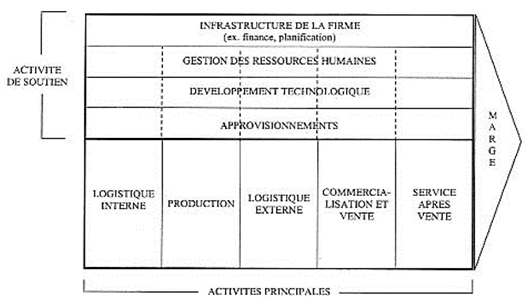

Représentation de la chaîne de valeur selon M. PORTER : |

|

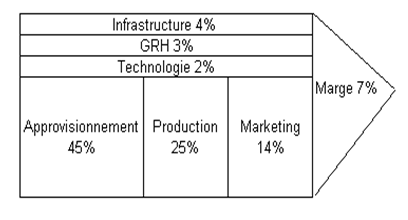

Exemple : une chaîne de valeur dans la restauration rapide. |

Une chaîne de valeur dans la restauration rapide : |

Répartition des coûts |

|

| Lapprovisionnement joue un rôle prépondérant dans le processus. En effet, sil y a gaspillage de 10%, cela induit une perte de 4,5% soit une marge de 7-4.5% = 2.5% donc une perte de plus de 60%. |

|

|

|

| Réduction des coûts/Création de valeur : |

|

| |

|

Améliorer la capacité interne de coordination de la chaîne de valeur |

|

|

| Exemple : canaux de distribution communs aux différents types de production, partage déquipements, etc. |

|

|

|

| |

|

Améliorer la capacité externe en interconnectant des ressources communes le long du système de valeur |

| |

|

|

|

| Exemples : DIM et la société de tricotage des Vosges; localisation des enseignes du même groupe Auchan : Décathlon, Leroy-Merlin, Boulanger, Kiabi dans un même périmètre géographique; partage de limage Hermès entre les activités du groupe. |

|

|

|

|

|

|

|