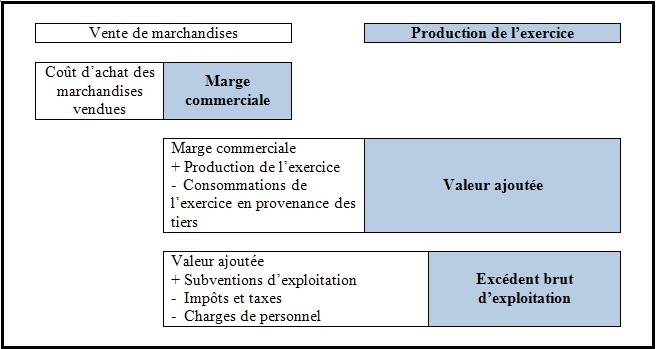

Dans le but de suivre et de mesurer le flux global de l’activité, le compte de résultat est analysé en calculant des marges. Ces marges sont présentées dans le tableau des soldes intermédiaires de gestion.

Ici, notre étude se limitera aux calculs des soldes suivants :