On ne peut comprendre les difficultés des 30 dernières années sans s'arrêter tout d'abord sur les conséquences des

chocs pétroliers (Cf. sur la croissance et les crises).

Contexte du début des années 70 :

- éclatement du système de Bretton-Woods lorsque la monnaie de référence, le dollar, abandonne sa convertibilité en or (août 1971) puis devient une monnaie flottante (mars 1973).

- Les économies furent confrontées à des chocs pétroliers qui affectèrent tous les pays industrialisés et dégradèrent simultanément tous les objectifs de politique économique.

Evolution de 4 indicateurs habituels (plein-emploi, stabilité des prix , équilibre du budget de l'Etat, équilibre des comptes extérieurs) de la politique économique dans l'Europe des 12 lors des 2 chocs pétroliers :

| Indicateurs

|

1972-1973

|

1974-1975

|

1978-1979

|

1980-1981

|

| Croissance (en %)

|

5.2

|

0.3

|

3.2

|

0.3

|

| Inflation (en %)

|

7.5

|

13.5

|

9

|

12.2

|

| Balance courante (% PIB)

|

0.5

|

- 0.5

|

0.4

|

- 1

|

| Solde budgétaire (% PIB)

|

-1.4

|

-3.8

|

- 3.8

|

- 4.5

|

S'il est relativement facile de répondre à une croissance inflationniste par une politique restrictive, à un déficit extérieur par une dévaluation ou un plan de stabilisation, à une hausse du chômage par une politique expansionniste, il n'existe pas de réponse simple à une dégradation simultanée de la croissance (donc de l'emploi), de l'inflation et des équilibres extérieur et public.

Les économies des pays industrialisés se retrouvent dans une situation de stagflation c'est à dire une hausse simultanée de l'inflation et du chômage. Cette situation est totalement nouvelle.

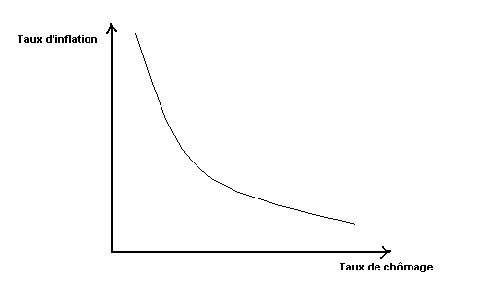

La stagflation remet en cause l'analyse traditionnelle. Dans les années 50 et 60, la théorie économique s'est attachée à compléter l'analyse keynésienne en intégrant l'évolution des prix et des salaires. En particulier, la formation des salaires avaient été étudiées par Phillips, qui avait mis en évidence une relation décroissante entre le taux d'augmentation du salaire nominal et le taux de chômage. Comme les salaires se répercutent sur les prix, l'inflation s'accélère dans les périodes où le chômage diminue et ralentit au contraire dans les périodes où le chômage augmente.

Ce mécanisme paraissait bien expliquer la relation inverse observée entre le chômage et l'inflation dans les années 60.

Courbe de Phillips simplifiée

Après chaque choc pétrolier, on a vu au contraire augmenter simultanément l'inflation et le chômage : la courbe de Phillips semble ne plus être valable.