Il est possible d'analyser aussi les autres flux monétaires dans un tableau de flux afin de retrouver la variation de trésorerie nette telle qu'elle ressort dans le tableau de financement.

Différents soldes permettent de retrouver à l'aide de l'ETE, la variation de trésorerie nette :

- flux d'exploitation (ou d'activité),

- flux hors exploitation (ou hors activité),

- flux de financement (ressources nouvelles, remboursements d'emprunts),

- flux d'investissement (acquisitions, cessions).

Par conséquent la variation de trésorerie nette peut être analysée à partir :

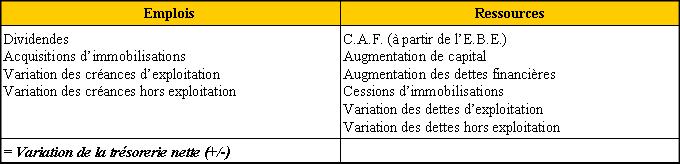

a) du tableau de financement :

b) du tableau des flux de trésorerie :