Reporter les montants inscrits au débit des différents comptes d'emprunts, pendant l'exercice :

« 161-Emprunts obligataires convertibles » ;

« 163-Autres emprunts obligataires » ;

« 164-Emprunts et dettes auprès des Etablissements de Crédit » ;

« 167/168-Emprunts et dettes financières divers ».

Document de l'annexe à utiliser : Etat des échéances des créances et des dettes (tableau 2057 cadre B).

Ne sont pas concernés ici : les concours bancaires courants et les soldes créditeurs de banque portés en trésorerie passive.

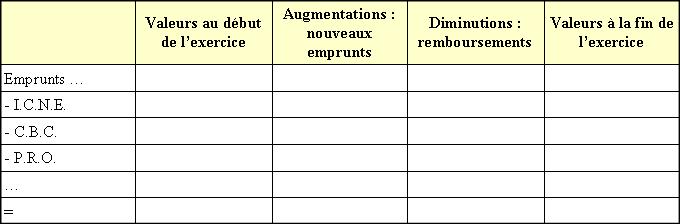

Rappels :

- Les Intérêts Courus Non Echus sur emprunts doivent être retranchés des postes "Emprunts" et reportés dans les variations des "Autres créditeurs" du tableau II.

- Les différentes rubriques du passif du bilan relatives aux emprunts n'indiquent que les soldes de fin d'exercice.

- Il est donc nécessaire de rechercher ou de reconstituer les mouvements de l'exercice à savoir : les remboursements effectués (emplois) et les nouveaux emprunts (ressources).

Remarque :

Dans certaines situations complexes, il est conseillé de présenter les calculs sous forme de tableaux.