Tous les coûts d’EADS ne sont pas en euros : cela permet d’offrir une couverture naturelle à la moitié du chiffre d’affaires (le décalage entre les dépenses et les revenus disparaît).

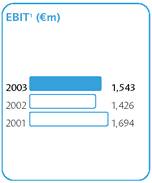

La stratégie de couverture d’EADS n’est pas de chercher à se protéger contre un décalage entre le taux de change à la date de la commande et à la date de l’encaissement, mais de réduire l’impact de l’évolution du taux de change sur son EBIT. |