Selon l’article 322-2 du PCG : « Par exception, des textes particuliers prescrivent ou autorisent la comptabilisation d’amortissements dérogatoires ou de provisions réglementées ne correspondant pas à l'objet normal d’un amortissement ou d’une dépréciation ».

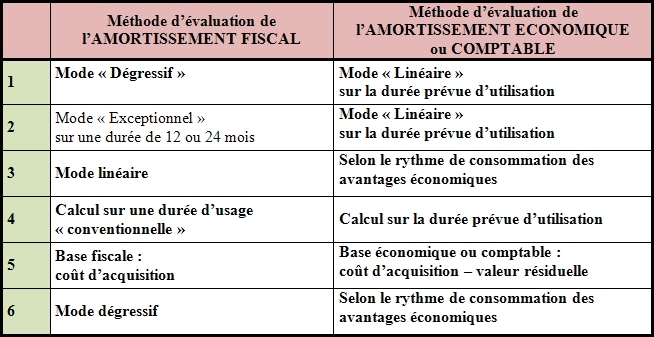

Il existe trois situations possibles d’amortissements dérogatoires :

- dues aux méthodes utilisées pour les calculs des amortissements,

- résultant des durées d’amortissement différentes,

- résultant des bases différentes pour les calculs des amortissements.

L’amortissement dérogatoire est égal à la différence entre :

AMORTISSEMENT FISCAL

et

AMORTISSEMENT ECONOMIQUE ou COMPTABLE

Exemples d’amortissements dérogatoires :