A. Une présentation générale en vidéo

B. Les politiques monétaires dépendent des objectifs poursuivis qui dépendent des missions fixées aux Banques centrales

La Banque de réserve fédérale des États-Unis n’est qu’une agence gouvernementale parmi d’autres, soumise à la volonté du Congrès. Elle doit veiller à « maintenir la croissance à long terme des agrégats monétaires et de crédit, compatible avec le potentiel d’augmentation de la production à long terme de l’économie, de manière à promouvoir effectivement les objectifs de niveau d’emploi maximum, de stabilité des prix et de taux d’intérêt modérés à long terme ».

Aux États-Unis la politique monétaire n’est pas centrée sur la seule inflation, la baisse ou la hausse des taux d’intérêt peut accompagner une politique budgétaire active d’intervention conjoncturelle. C'est ce qui est mis en œuvre depuis le début de la crise financière en 2008.

La Banque centrale européenne est indépendante des pouvoirs politiques des États de la zone euro et des institutions de l’Union européenne. Elle poursuit l’objectif de stabilité des prix dans la zone euro et si cela ne contrarie pas cet objectif premier, elle peut aider les États membres à obtenir un niveau d’emploi élevé et une croissance durable.

La politique monétaire de l'Eurosystème ne poursuit qu'un seul objectif : la stabilité des prix. Celle-ci est définie depuis 1998 comme une progression sur un an de l'indice des prix à la consommation harmonisé (IPCH) inférieure à 2 % dans la zone euro.

Ainsi les effets de la baisse ou la hausse des taux sur l’activité économique ne sont pas recherchés pour eux-mêmes mais comme un moyen de réduire ou d’éviter une inflation dépassant la norme fixée. Si les taux d'intérêt de la BCE ont été abaissés à un niveau historiquement bas à l'occasion de la crise financière et bancaire c'est à la fois parce qu'il fallait redonner de la liquidité à des banques très affaiblies et parce que la menace de tensions inflationnistes était nulle, le risque étant plutôt d'entrer dans une période de déflation.

Pour vous convaincre de ce qui précède vous pouvez lancer ce film d’animation de huit minutes produit par la BCE, où l’on peut voir à l’œuvre le monstre de l’inflation, finalement terrassé par la Banque Centrale.

Cet objectif final aurait pu conduire la BCE à fixer une cible d'inflation (un taux d'inflation à atteindre par la mise en œuvre des instruments de politique monétaire). Cela n'a pas été le cas et la BCE fonde ses décisions sur deux "piliers" (qui sont en fait des signaux d’alerte).

- l’évolution du plus large des agrégats de monnaie de la zone euro : M3 .

- l’évolution des "indicateurs économiques et financiers" de la zone euro relatifs à l’évolution des prix et des coûts, à la politique budgétaire et à la balance des paiements de la zone euro.

Voir les autres fonctions de la BCE.

C. Les instruments de la politique monétaire

Pour contrôler la croissance de la masse monétaire la BCE utilise deux catégories d’outils : d’une part elle intervient sur le marché interbancaire pour agir sur les conditions de refinancement des banques (taux d’intérêt et liquidité bancaire) et d’autre part elle fixe les coefficients des réserves obligatoires.

1) Les réserves obligatoires.

La BCE impose aux établissements de crédit la constitution de réserves sur des comptes ouverts dans les livres des banques centrales nationales dans le cadre du régime des réserves obligatoires de l’Eurosystème. Les taux s’appliquent aux différents postes du bilan des banques et déterminent la quantité des réserves qu’elles doivent constituer. L’existence d’un taux zéro pour certains postes signifie que la BCE peut si elle le veut passer à tout moment à un taux positif. Le taux positif pratiqué est relativement bas (2 %). En relevant les taux des réserves obligatoires, la BCE oblige les banques à constituer plus de réserves donc à créer moins de monnaie (la base monétaire nécessaire pour créer de la monnaie augmente).

2) Les interventions sur le marché interbancaire.

La politique monétaire s'applique d'abord et avant tout aux banques, parce qu'elles sont à l'origine de la création monétaire lorsqu'elles accordent des crédits aux agents non financiers. Elles doivent s'assurer que ces crédits sont en rapport avec la quantité de monnaie centrale qu'elles détiennent sur leurs comptes à la BCE. Les banques ont besoin de monnaie centrale pour se procurer des billets ou des devises, pour régler leurs dettes à l'égard des autres banques et pour satisfaire aux obligations légales (réserves obligatoires).

Lorsqu'elles sont en position d'insuffisance de monnaie centrale, les banques se procurent cette monnaie centrale sur le marché interbancaire. Elles procèdent alors au "refinancement" de leurs opérations de crédit en empruntant à très court terme la monnaie centrale qui leur manque, soit auprès des autres banques, soit directement auprès de la BCE.

Les échanges directs entre banques prennent la forme de crédits accordés par les banques en excédent aux banques en déficit. Ils se font à un prix, le taux du marché monétaire, et depuis que le marché monétaire de la zone euro est unifié, ce taux de l'argent au jour le jour est calculé en faisant la moyenne des différents taux pratiqués dans la journée, c'est l'EONIA ou Euro Overnight Index Average. Pour les les échéances plus longue, les opérations à terme, on calcule l'EURIBOR ou European Interbank Offered Rate. (voir le graphique pour l'Euribor 3 mois)

Les échanges directs entre banques prennent la forme de crédits accordés par les banques en excédent aux banques en déficit. Ils se font à un prix, le taux du marché monétaire, et depuis que le marché monétaire de la zone euro est unifié, ce taux de l'argent au jour le jour est calculé en faisant la moyenne des différents taux pratiqués dans la journée, c'est l'EONIA ou Euro Overnight Index Average. Pour les les échéances plus longue, les opérations à terme, on calcule l'EURIBOR ou European Interbank Offered Rate. (voir le graphique pour l'Euribor 3 mois)

Si ces opérations entre banques ne permettent pas de régler les problèmes de refinancement de toutes les banques, la BCE intervient.

Elle le fait de deux manières différentes :

- en vendant ou en achetant des titres aux banques pour respectivement réduire ou augmenter la liquidité bancaire (freiner ou faciliter le refinancement) une fois par semaine dans une procédure dite des appels d'offre à un taux fixé et connu - le taux REFI - on parle alors d'opérations d'open market

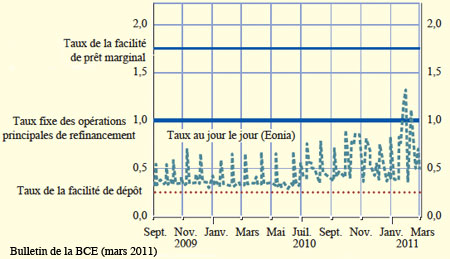

- en proposant de la monnaie banque centrale à un taux plancher et un taux plafond, le taux plancher - les facilités de dépôt - permet aux banques de placer facilement de la monnaie centrale auprès de la banque centrale à un taux donné (donc le taux du marché ne peut pas descendre en dessous de ce taux), le taux plafond - les facilités de prêt marginal - permet aux banques de se procurer autant de monnaie centrale qu'elles le souhaitent auprès de la banque centrale à un taux donné à l'avance (le taux du marché ne peut donc pas dépasser ce taux).

Ainsi il y a quatre taux sur le MIB : les trois taux de la BCE (le taux REFI et son corridor dessiné par les deux autres) et le taux du marché EONIA ou l'EURIBOR pour les échéances plus longues.

La politique monétaire se traduit par des variations des taux directeurs qui se diffusent à l'ensemble des taux d'intérêt. Les mouvements de taux d'intérêt affectent à leur tour les conditions d'équilibre de nombreux marchés ainsi que les revenus et la situation patrimoniale des agents économiques.

Les économistes distinguent traditionnellement les canaux de transmissions suivant pour une baisse des taux de la BCE (et inversement dans le cas d'une augmentation) :

Les économistes distinguent traditionnellement les canaux de transmissions suivant pour une baisse des taux de la BCE (et inversement dans le cas d'une augmentation) :

Ainsi une politique monétaire accomodante, mise en œuvre par une baisse des taux d'intérêt directeurs permet une activité économique plus soutenue (croissance plus rapide du PIB) en même temps qu'elle se traduit par une augmentation de la quantité de monnaie en circulation. Elle devrait donc être relativement neutre du point de vue de l'évolution des prix.

Cependant la transmission à l'économie réelle par les enchaînements précédents demande du temps et se fait plus ou moins intensément dans les différentes économies. On considère généralement qu'il faut près d'un an pour qu'une baisse des taux directeurs entraîne une modification sensible de la conjoncture économique et qu'en France les enchainements jouent moins fortement qu'aux Etats-Unis ou même dans la zone euro en général.

La politique monétaire non conventionnelle.

Dans certaines situations de crise, les instruments habituels de la politique monétaire peuvent devenir ineffi caces. Les banques centrales sont alors conduites à utiliser des mesures dites « non conventionnelles ». Il s'agit alors d'agir sans passer par les canaux habituel du crédit ou des taux d'intérêt. La Banque centrale dispose de deux moyens pour parvenir à ce résultat :

(1) augmenter massivement la quantité de monnaie en circulation dans l’économie c'est la politique de “quantitative easing” (assouplissement quantitatif ) pratiquer par la Banque de réserve fédérale de manière importante au printemps 2010

(2) débloquer les marchés de crédit en achetant directement des titres sur ces marchés afin de peser sur les primes de risque (si la Banque centrale "achête c'est que le risque est faible) et on parle dans ce cas de “credit easing” (assouplissement des conditions de crédit) - ce moyen est utilisé par la Banque de réserve fédérale, la Banque d'Angleterre et celle du Japon.

L'opposition entre la stratégie de la BCE et celles des Banques centrales des États-Unis, de l'Angleterre et du Japon.

Vidéo dans laquelle Isabelle Couet, journaliste au service Marchés du journal Les Echos fait le point. La vidéo date de 2010 mais l'analyse est encore pertinente en mars 2011.