L’objectif principal du SEBC (système européen de banques centrales) est de maintenir la stabilité des prix mais le SEBC poursuit cependant d’autres objectifs énoncés de la manière suivante : « Sans préjudice de l’objectif de stabilité des prix, le SEBC apporte son soutien aux politiques économiques générales dans la Communauté, en vue de contribuer à la réalisation des objectifs de la Communauté, tels que définis à l’article 2 ». Cet article 2 du traité sur l’Union européenne indique que « La Communauté se donne pour objectifs d’obtenir un niveau d’emploi élevé et une croissance durable et non inflationniste ».

Donc les responsables du SEBC (le Conseil des gouverneurs de la BCE) peuvent s’ils estiment que cela ne fait courir aucun risque inflationniste conduire une politique monétaire favorable au soutien de la croissance économique de la zone euro. L’expérience des 10 premières années de fonctionnement montre qu’il faut des circonstances exceptionnelles comme la crise bancaire de 2009 pour que cette possibilité soit envisagée. Pour le reste du temps, ou bien les membres du Conseil des gouverneurs considèrent que les risques inflationnistes sont permanents ou n’ont pas été complètement éliminés ou bien ils ne croient pas à l’efficacité d’une politique monétaire de soutien à la croissance. C’est la première explication qui est la plus souvent retenue et pourtant l’inflation a été relativement maîtrisée dans la zone.

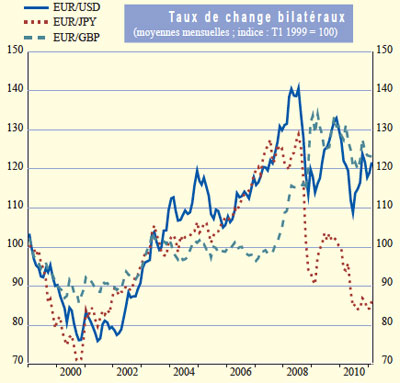

La BCE n’a aucun objectif précis en matière de politique du taux de change, elle peut intervenir ou non, dans les variations de la valeur de l’euro relativement aux autres monnaies. Là encore l’expérience donne une indication sur la stratégie monétaire adoptée, puisque depuis 2000, jamais la BCE n’est intervenue pour modifier le taux de change euro contre dollar.

En dehors de la mise en œuvre la politique monétaire de la zone euro l’Eurosystème et la BCE doivent :