Acheter des équipements nouveaux c’est engager une dépense pour en tirer un profit.

La comparaison des recettes anticipées et des dépenses anticipées après actualisation des deux séries de flux commande la décision : si la valeur actuelle des recettes futures dépasse la valeur actuelle des dépenses prévues, l’investissement est rentable (l'actualisation consiste à apprécier aujourd'hui une valeur furure, 1000 euros perçus dans 10 ans "valent" moins que 1000 euros perçus aujourd'hui, mêmeen l'absence d'inflation, simplement parce qu'il existe une préférence pour le présent).

Si l’entreprise a plusieurs projets, elle comparera les résultats de chacun d’eux et lancera en premier celui dont le profit escompté est le plus élevé.

L’économiste français Edmond Malinvaud propose de tenir compte de cette contrainte de rentabilité en la corrigeant pour intégrer un coût d’opportunité (le "coût d’opportunité" d'une décision est la mesure de ce à quoi l’on renonce dès lors que l’on fait un choix, c’est la mesure d’un sacrifice.).

Lorsque les ressources financières de l’entreprise sont utilisées pour former du capital fixe, elles ne sont plus disponibles pour d’autres usages, par exemple des placements financiers.

Il y a donc un manque à gagner mesurable par le taux d’intérêt réel à long terme des marchés financiers (r).

- Pour mesurer la profitabilité l’INSEE calcule la différence entre le taux de rentabilité économique et le taux d’intérêt réel à long terme des marchés financiers.

- Si la rentabilité attendue de l’investissement est inférieure à la rentabilité d’un placement financier sans risque la profitabilité est négative et l’investissement n’aura pas lieu.

- Lorsque la profitabilité est forte, la formation brute de capital fixe est stimulée.

Rentabilité et profitabilité des entreprises

Source : L’économie française 2010, OFCE La Découverte, 2009, page 76

Investissements contre placements ?

Une profitabilité trop faible, en raison de taux d’intérêts réels élevés, décourage l’investissement physique, et peut inciter les entreprises à privilégier les placements financiers. Il y aurait alors éviction de l’investissement par les placements financiers.

- Les observations empiriques, et les réflexions théorique, conduisent à penser qu’une partie des placements financiers est complémentaire des investissements physiques, de sorte que le niveau des taux d’intérêt jouerait principalement à travers son impact sur le coût du capital et pas sur la substitution entre placements et investissements.

- Les prises de participation dans un but de croissance externe répondent à la même logique que l’investissement physique : assurer le développement de l’entreprise. Les entreprises qui investissent le plus en prises de participations externes sont aussi celles qui dépensent le plus pour leurs investissements physiques.

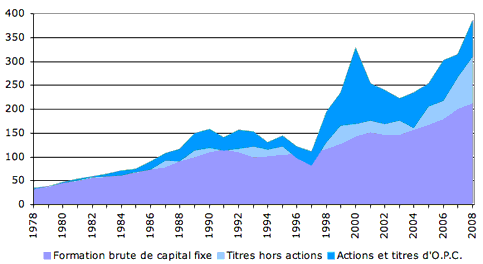

Emplois des ressources financières par les sociétés non financières

Source : calculs à partir des comptes nationaux - comptes des sociétés non financières et comptes financiers des sociétés non financières - à jour en juin 2009 (tous les emplois ne sont pas repris)

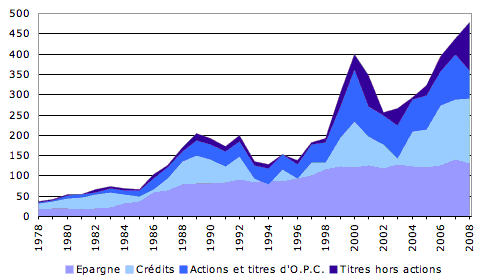

Financement des sociétés non financières

Source : calculs à partir des comptes nationaux - comptes des sociétés non financières et comptes financiers des sociétés non financières - à jour en juin 2009