Avant

d’engager une dépense d’équipement il l’entrepreneur soit mesurer quel

sera le montant réel de cette dépense. A priori c’est simple, il suffit

de connaître le coût d’achat du matériel. En réalité c’est plus

compliqué parce que le capital a un coût d’usage et que l’acquisition

de l’équipement passe souvent par l’endettement, il y a donc aussi un

coût d’accès au capital.

- Le coût d’usage du capital est fonction

du prix du bien d’équipement et des dépenses qu’il faudra engager pour

l’utiliser (amortissement, bien entendu, mais aussi dépenses liées).

- Le coût d’accès au capital dépend du financement envisagé

(autofinancement, obligations ou emprunts, actions) et le taux

d’intérêt réel (taux nominal diminué du taux d’inflation) des

obligations est un assez bon indicateur du coût d’accès au capital.

Le coût d’accès au capital dépend donc du mode de financement et celui-ci peut être interne ou externe.

- Il y a financement interne lorsque l’entreprise utilise ses

ressources (son épargne brute qui est équivalente à son revenu

disponible brut) pour la FBCF.

- Il y a financement externe lorsque l’entreprise cherche un

financement extérieur, soit en s’adressant aux banques et dans ce cas

il s’agit d’un financement intermédié soit en émettant des titres

financiers (actions ou obligations) et c’est un financement de marché.

Il ne faut pas oublier que le problème du financement pour une

entreprise ne se réduit pas à l’achat de capital fixe (FBCF) :

l’entreprise doit financer l’ensemble de son activité. Si les recettes

des ventes ne suffisent pas, elle sera aussi obligée d’emprunter.

1) Le financement interne

Lorsqu’il y a autofinancement, l’entreprise finance l’investissement à

partir du bénéfice net réalisé pendant la période précédente ou de

fonds propres accumulés grace aux bénéfices des années antérieures.

Cette accumulation et cette utilisation en FBCF ne sont acceptées par

les actionnaires que dans la mesure ou l’absence de distribution des

bénéfices (pas de dividendes versés si les bénéfices ne sont pas

distribués) est compensée par une augmentation de la valeur boursière

des actions. La perspective de faire une plus-value lors de la vente de

l’action compense la disparition du dividende.

Les grandes entreprise d’aujourd’hui sont souvent confrontées à des

difficultés lorsque les "gestionnaires" souhaitent investir alors que

les propriétaires (actionnaires institutionnels du type fonds de

pension) cherche un rendement financier immédiat.

Si les actionnaires réclament des dividendes élevés (règle des 15%

utilisée par de nombreux fonds de pension) il devient très difficile

d’accumuler pour investir.

Les données fournies par les comptes nationaux peuvent masquer cette

contrainte puisque le taux d’autofinancement est mesuré par le rapport

de l’épargne brute à la formation brute de capital fixe. En France par

exemple le taux d’autofinancement apparaît très élevé. Mais l’épargne

brute n’est pas ce que les comptables d’entreprise appellent capacité

d’autofinancement.

L’épargne brute c’est l’excédent brut d’exploitation diminué de toutes

les dépenses correspondant à une distribution de revenu y compris les

dividendes, alors que la capacité d’autofinancement des comptables

contient les dividendes. La capacité d’autofinancement souvent appelée

marge brute d’autofinancement mesure l’aptitude de l’entreprise à

financer son développement. L’existence d’une capacité

d’autofinancement élevée ne garantit pas que l’investissement sera

élevé. L’usage de cette capacité relève de la stratégie de l’entreprise

et cette dernière ne se résume pas à l’achat d’équipements nouveaux. La

capacité d’autofinancement peut par exemple être utilisée pour faire

des placements spéculatifs. Cela veut dire qu’il ne faut pas confondre

la capacité d’autofinancement et l’autofinancement.

Ainsi le taux de marge et le taux d’épargne commande la capacité des entreprises à financer leurs investissements.

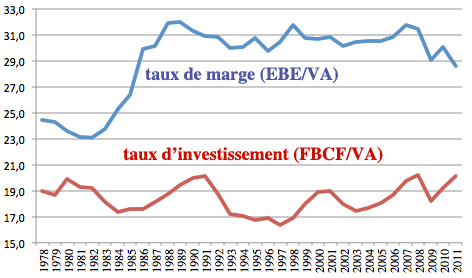

Le taux de marge et le taux d’épargne des sociétés non financières(en % de la VAB)

Source : INSEE Comptes de la Nation pour 2011 - comptes des sociétés non financières (juin 2012)

Le taux d’épargne et le taux de marge ont des évolutions comparables,

parce que le taux de marge conditionne le taux d’épargne... qui lui

même conditionne la FBCF. La lecture du graphique précédent dmande

qualques précautions en raison des échelles adoptées sur chacun des

axes. La courbe représentative du taux d’épargne est au dessus de celle

qui représente le taux de marge, il ne faut pourtant pas en déduire que

la marge (l’EBE) est plus grande que l’épargne même si le dénominateur

des rapports est le même (la valeur ajoutée). L’axe du taux de marge

est gradué de 23% à 35% alors que l’axe du taux d’épargne est gradué de

6% à 18%. L’intérêt de ce graphique est de montrer que les deux

évolutions peuvent diverger parfois. C’est le cas en particulier pour

la période 1998 - 2004 pendant laquelle la stabilisation du taux de

marge (autour de 32%) s’accompagne d’une nette diminution du taux

d’épargne qui passe de 18% à 14%. Cela implique que les versements aux

prêteurs ou aux propriétaires ont augmenté sensiblement. Un examen

détaillé des comptes des sociétés non financières montre que ce sont

les versements de dividendes qui ont connu une forte augmentation.

Ainsi le résultat d’exploitation disponible pour l’investissement a été

réduit par l’augmentation de la part revenant aux propriétaires des

sociétés non financières.

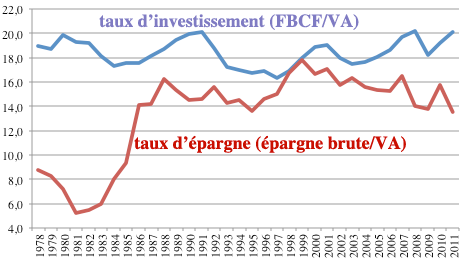

Le taux d’investissement devrait suivre l’évolution du taux de marge et plus encore du taux d’épargne, or on constate qu’il y a des écarts importants : le taux d’investissement diminue alors que le taux de marge et/ou le taux d’épargne augmente ou est stable, et inversement. Cela confirme le rôle joué par le financement externe. Il faut cependant prendre en compte les modifications possibles du comportement des entreprises : les entreprises consacrent une part croissante de la valeur ajoutée aux investissements immatériels (recherche-développement, formation en particulier) et elles utilisent leur épargne pour financer des investissements directs à l’étranger. De ce fait le taux d’investissement sous-estime très fortement l’effort d’investissement.

Taux de marge et le taux d’investissement des sociétés non financières (en % de la VAB)

Taux d’épargne et taux d’investissement des sociétés non financières en % de la VAB)

Source : INSEE Comptes de la Nation pour 2011 (juin 2012)

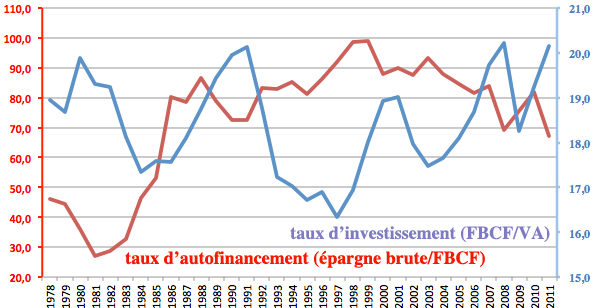

Taux d’autofinancement (EB / FBCF en %) et taux d’investissement en % de la VAB

Source : INSEE Comptes de la Nation pour 2008 (juin 2009)

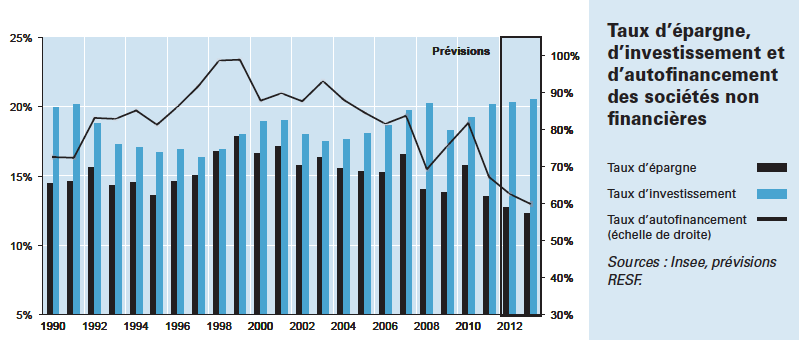

Taux d’épargne, d’investissement et d’autofinancement des sociétés non financières

Source : Rapport économique, social et financier Tome I - Perspectives économiques 2009-2010 et évolution des finances publiques

2) Le financement externe

Si la FBCF n’est pas autofinancée elle est financée par l’endettement.

Taux d’autofinancement et taux d’endettement net des entreprises

Source : INSEE et Banque de France

Les entreprises qui n’ont pas assez d’épargne pour financer leurs

investissements (c’est la situation normale, on l’a vu) ont un besoin

de financement.

Elles s’adressent alors aux banques et aux autres institutions financières ou au marchés financiers.

Cela conduit à distinguer

- le financement intermédié lorsqu’elles s’adressent à une banque

- le financement de marché lorsqu’elles émettent des titres financiers (actions ou obligations).

Cependant, émettre des actions et émettre des obligations n’a pas les

mêmes implications pour l’entreprise. Une émission d’action c’est une

augmentation de capital, une émission d’obligations c’est un emprunt.

On peut donc regrouper l’emprunt bancaire et l’emprunt obligataire dans

une même forme de financement : l’endettement. Alors que dans le cas

d’une augmentation du capital il n’y a pas d’endettement au sens strict

puisqu’il n’y a rien à rembourser (tant que l’entreprise existe).

L’endettement

quelque soit sa forme (bancaire ou obligataire) a un coût parfaitement

connu : le taux d’intérêt pratiqué par les banques ou celui qui

estattaché à l’obligation. Normalement l’emprunt obligataire est plus

avantageux puisqu’il n’y a pas d’intermédiaire, c’est un financement

direct alors que les banques demandent une rémunération pour le service

d’intermédiation qu’elles remplissent. Du point de vue de la banque la

capacité d’emprunt et le taux d’intérêt qui sera pratiqué pour une

entreprise sont déterminés par le poids de ses emprunts actuels par

rapport à son chiffre d’affaire et à ses bénéfices, mais aussi par son

potentiel de croissance. La crédibilité (la notoriété) de l’entreprise

joue également un grand rôle dans sa capacité à emprunter.

L’augmentation de capital

ne coûte rien (il faut quand même payer les frais d’émission) a priori

donc pas d’intérêt à servir, il faudra cependant éventuellement payer

des dividendes (le dividende est la part du bénéfice qui est attachée à

chaque action, il est versé sous deux conditions : le bénéfice existe,

et il est distribué). Il faut aussi tenir compte du risque de perte de

contrôle puisque le capital est moins contrôlé après l’émission

qu’avant.

On peut donc considérer que l’émission d’action joue le

même rôle que l’autofinancement à partir des profits. Il y a cependant

une différence importante parce qu’une augmentation du capital c’est un

appel public au financement par émission d’actions cela peut avoir pour

conséquence l’entrée de nouveaux actionnaires dans le capital de

l’entreprise et/ou une redistribution des pouvoirs entre les principaux

actionnaires. L’augmentation de capital peut donc être la source de

conflits et d’une révision des stratégies de la firme. Pour les

sociétés à capital essentiellement familial, l’augmentation de capital

est à la fois une opportunité et un danger. Ainsi, le coût d’accès au

capital dans le cas d’une émission d’action (augmentation de capital)

peut être estimé par le montant des dividendes qu’il faudra verser

chaque année. En rapportant ces versements au capital procuré par

l’émission d’actions on obtient l’équivalent d’un taux de rémunération

des actions. Celui-ci ne peut pas être durablement inférieur au taux de

rendement des obligations car sinon il n’y aurait pas de candidat aux

souscription d’actions.

En résumé, le coût d’accès au capital est lié au taux d’intérêt des

obligations. La référence habituelle est celle des obligations d’État à

10 ans. Les banques ne peuvent pas pratiquer des taux très éloignés de

cette référence si elles ne veulent pas perdre les grandes entreprises,

les dividendes versés ne peuvent pas non plus devenir nettement

inférieurs à cette référence car il faut bien motiver l’actionnaire.

Dans une économie monétaire les calculs économiques ne se font pas avec

les valeurs nominales mais avec les valeurs réelles. Le taux d’intérêt, comme les autres déterminants des revenus doit être apprécié après correction du mouvement des prix.

Au

total il faut considérer que le taux d’intérêt réel (taux nominal

diminué du taux d’inflation) des obligations est un assez bon

indicateur du coût d’accès au capital.

La

décision d’investissement intervient dans une chronique, c’est un

moment de la vie de l’entreprise. Celle-ci est généralement déjà

endettée et elle doit mesurer son taux d’endettement. C’est le rapport

de l’endettement obligataire et bancaire EN aux fonds propres FP , donc EN / FP.

Il y a forcément une relation entre le niveau du taux d’intérêt et le choix du mode de financement : normalement un taux élevé doit encourager l’autofinancement.

Taux d’intérêt réel long terme (obligation d’État à 10 ans) et taux d’autofinancement des sociétés non financières

Source : comptes nationaux pour le taux d’autofinancement, Banque de France et OCDE pour le taux d’intérêt réel.

Cela implique que la structure de financement de l’entreprise

se déforme dans le temps. Le coût de l’endettement est proportionnel au

taux d’endettement (plus une entreprise est endettée plus ses frais

financiers sont élevés) mais il dépend aussi des conditions des taux

d’intérêt nominaux au moment de l’emprunt et de l’inflation constatée

pendant la période. Comme les taux d’intérêt des emprunts antérieurs

sont différents (ils ont été réalisés à des dates différentes), il faut

calculer un taux d’intérêt apparent en faisant le rapport des frais financiers payés actuellement à l’endettement actuel, FF / EN.

Pour ce taux d’intérêt apparent comme pour les autres taux d’intérêt la

charge réelle représentée par les remboursement dépend de l’évolution

du niveau général des prix.

Il faut donc retenir le taux d’intérêt réel apparent soit pour l’année n avec P pour l’indice des prix :

taux d’intérêt réel apparent l’année n = [EN(n) / FP(n) ] [100 / P(n)] .

Une forte inflation allège les charges financières, la désinflation pénalise au contraire les entreprises endettées. En

situation de faible inflation et de stock d’endettement important pour

des taux nominaux d’intérêt élevés, les entreprises doivent d’abord

améliorer leur structure financière avant de former du capital fixe.

Elles doivent se désendetter.