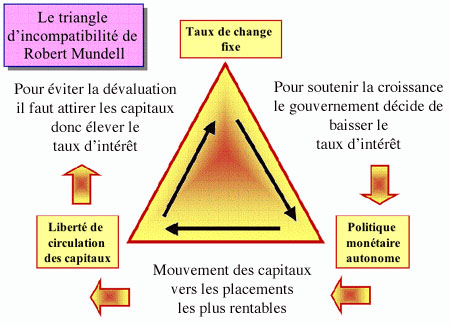

Le « triangle d’incompatibilité », configuration mise en évidence par Robert Mundell, selon laquelle il est impossible pour un État de maintenir tout à la fois un taux de change fixe (l’appartenance au MdC du SME), la liberté de circulation des mouvements de capitaux (l’absence de contrôle des changes) et le libre choix de sa politique monétaire (la fixation du niveau des taux d’intérêt à court terme en fonction d’objectifs internes de politique économique).

Ainsi, un pays qui déciderait une relance autonome en baissant les taux d’intérêt verrait immédiatement les capitaux placés dans sa devise se porter sur d’autres monnaies offrant une meilleure rémunération. Sur le marché des changes, il en résulterait des ventes massives de sa devise et donc une dépréciation qui finirait par rendre impossible son maintien dans la bande de fluctuation autorisée par l’appartenance au régime de changes fixes. En revanche, l’abandon d’une des trois conditions permet la poursuite des deux autres : en changes fixes, il est possible de conduire une politique monétaire autonome (baisse ou hausse des taux d’intérêt par rapport à ceux des partenaires) à condition que le contrôle des changes empêche les mouvements de capitaux (respectivement sorties ou entrées) qui inévitablement en découlent.

Si au contraire, dans ce même contexte de changes fixes le contrôle des changes est levé, il faut renoncer à toute politique monétaire autonome.

Enfin, il est loisible pour un gouvernement de mener la politique monétaire de son choix en l’absence de contrôle des changes s’il abandonne tout objectif de change fixe. Par exemple, une relance monétaire favorise les sorties de capitaux mais la dépréciation du taux de change qui en résulte n’est plus considérée comme problématique puisque le taux de change est décidé par les seules forces du marché.