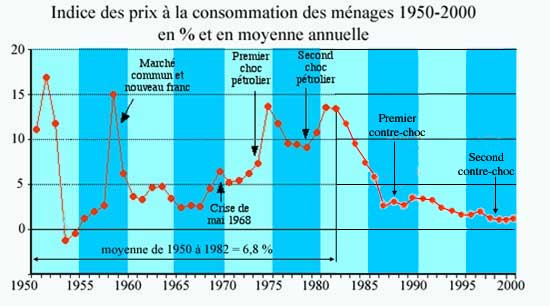

Taux d’inflation en % par an

source : INSEE

La notion d’économie d’endettement décrit une situation stable, intermédiaire entre celle d’un financement administré et celle d’un financement de marché (libre). Elle accorde une place prédominante aux banques comme agents privés assurant l’efficacité de l’allocation des capitaux (la répartition des capitaux en fonction des besoins), tandis que l’État les incite au dynamisme et assure leur stabilité macro-économique. L’histoire financière de l’après-guerre peut-être interprétée comme la construction progressive d’une économie d’endettement jusqu’à ce que les limites de ce choix et les changements des conditions de sa mise en œuvre impose sa réforme dans les années 1980.

De la reconstruction aux années 1960

Au lendemain de la guerre, la plupart des décideurs politiques et économiques s’accordent à donner à l’État un rôle de premier plan dans la reconstruction. En premier lieu, l’"ardente obligation" prônée par le Plan consiste d’abord à obtenir un accord politique sur un taux d’investissement élevé. Cet objectif, qui sacrifie la croissance de la consommation à court terme, sera assuré par l’État chargé de trouver les moyens financiers compensant durablement un taux d’autofinancement faible, puisque les profits sont contrôlés. Par ailleurs, la crise des années 1930, dont les effets économiques, mais aussi politiques, sont encore dans toutes les têtes, est attribuée à un libéralisme excessif, et pour le gouvernement provisoire puis les gouvernements de gauche des débuts de la quatrième république il faut compléter les orientations du Front populaire.

C’est dans ces deux logiques que l’État se met à la tête de tous les secteurs considérés comme vitaux, par des nationalisations qui touchent le secteur financier (avec les principales banques, les compagnies d’assurances et la Banque de France qui était en partie nationalisée depuis 1936 et 1941).

- Ces nationalisations ajoutées à celles du secteur de l’énergie et de quelques entreprises font disparaître la plupart des valeurs phares du marché boursier et réduisent de moitié environ la capitalisation boursière des actions françaises.

- Elles donnent à l’État le contrôle des principales sociétés du secteur financier.

- Elles imposent la mise en œuvre des procédures de financement en faveur du secteur nationalisé.

Dans cette période, l’économie française manque de capitaux (économie ruinée) et les besoins sont énormes puisqu’il faut assurer la reconstruction de l’appareil productif. Les pouvoirs publics vont mettre en place un système bancaire et des institutions financières ayant pour fonction d’organiser le financement de l’économie en mettant l’accent sur des priorités : financement hiérarchisé, compartimenté et sous contrôle public.

L’instrument principal de l’intervention de l’État dans le financement des secteurs clefs de l’économie est le Fonds de modernisation et d’équipement (qui deviendra plus tard le fonds de développement économique et social, F.D.E.S.), initialement créé pour distribuer l’aide Marshall. L’État finance son intervention par des ressources budgétaires et plusieurs grands emprunts.

L'Etat assure ainsi une grande partie du financement de l’économie (1).

Le financement de la reconstruction par des déficits publics considérables, conduit à une inflation très rapide entre 1945 et 1952. Il est remis en cause dès le début des années 1950 et à partir de 1958 l’équilibre budgétaire est rétabli (2).

Le financement direct par l’État diminue peu à peu, mais son influence indirecte grandit. Elle se manifeste à travers les grandes institutions financières publiques (Comptes chèques postaux, directement utilisés par le Trésor, Caisse des dépôts et son réseau, Crédit national, Crédit foncier, Crédit agricole), dont les ressources sont affectées sous le contrôle du Trésor et les crédits refinancés par une Banque de France sous la dépendance totale de l’État.

La création du crédit à moyen terme mobilisable est l’instrument essentiel utilisé pour stimuler l’investissement. En instaurant des intermédiaires capables de refinancer en première instance ces crédits avant le recours à la Banque de France, on cherche ainsi à maintenir un crédit abondant tout en évitant une monétisation exagérée.

L’État cherche ainsi à constituer un circuit monétaire et financier lui permettant de stimuler la croissance par la création monétaire ou par une transformation massive d’une épargne liquide en moyens de financement d’investissement à long terme (3).

La poursuite d’une croissance forte de l’investissement repose sur l’endettement des entreprises dont le financement est facilité par des taux d’intérêt réels peu élevés.

Le niveau peu élevé des taux d’intérêt réels (4) est la conséquence d’un choix de politique économique : les pouvoirs publics souhaitent soutenir l’activité économique et pour cela ils fixent, par l’intermédiaire des banques qui sont largement sous contrôle public jusqu’au milieu des années 1980, des taux d’intérêt nominaux favorables aux emprunteurs. C’est aussi l’effet d’une augmentation régulière et assez soutenue du niveau général des prix.

Ce mode de financement est efficace et l’économie française connaît une croissance rapide mais inflationniste mais il s'accompagne d'une inflation élevée.

Taux d’inflation en % par an

source : INSEE

Les inconvénients d’une économie d’endettement.

- L’économie d’endettement est inflationniste.

L’inflation avantage l’emprunteur et pénalise le préteur parce que le remboursement se fait avec une monnaie qui a perdu de son pouvoir d’achat (on obtient moins de produit pour une même somme). L’inflation permet aussi de satisfaire les revendications sociales dans une sorte de fuite en avant : les employeurs évitent les grèves en accordant des augmentations de salaires puis ils augmentent leurs prix pour rétablir les profits. Les salariés revendiquent de nouvelles augmentations de salaires pour compenser la hausse des prix etc...

Deux mécanismes inflationnistes sont ici à l’œuvre :

- inflation par les coûts parce que la hausse des salaires (coût du travail) entraîne la hausse des prix

- inflation par la demande parce que la croissance des revenus monétaires (nominaux) entraîne une croissance de la demande souvent trop rapide pour que l’offre de produits puisse s’ajuster : les prix augmentent parce que l’offre est insuffisante.

Les deux mécanismes sont en fait étroitement associés et donnent naissance à une spirale inflationniste.

L’un des inconvénients de l’inflation c’est qu’elle "dissimule" les difficultés, elle retarde les transformations structurelles, l’adaptation de l’appareil productif, elle empêche la concurrence de jouer son rôle sélectif. C’est particulièrement préoccupant pour des économies ouvertes à la compétition internationale, ce qui est le cas pour la France après 1968, date de la disparition des droits de douanes entre pays membres du Marché commun..

La réforme monétaire de 1958 avait pour objectif la lutte contre l’inflation. Lorsque Valéry Giscard d’Estaing devient Ministre de l’économie en 1963 il réaffirme cette orientation.

- L’économie d’endettement ne permet pas une allocation optimale de l’épargne

En fixant le taux d’intérêt à un niveau inférieur à celui qui équilibrerait l’offre et la demande de capitaux, l’État provoque un effet d’éviction de la demande privée (les entreprises privées ne trouvent pas les financements nécessaires parce que les capitaux disponibles sont affectés aux administrations, aux entreprises publiques et aux secteurs prioritaires). Le marché financier est segmenté en secteurs auxquels des montants globaux de crédits sont alloués, sous la responsabilité des grandes institutions financières publiques qui se partagent à la fois l’essentiel des ressources d’épargne liquide et la mainmise sur les émissions obligataires.

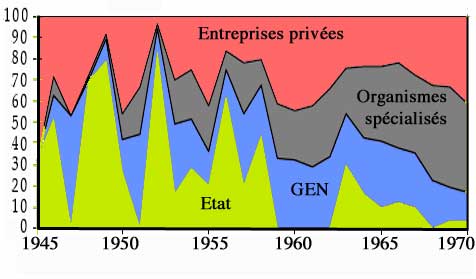

Part des différents émetteurs d’obligations sur le marché de Paris de 1945 à 1970

Source : Conseil national du crédit

Si le marché boursier connaît une embellie dans les années 50, celle-ci est de courte durée et de faible ampleur relativement au déclin observé pendant les deux décennies suivantes. Le marché boursier fourni seulement 20 % du financement des entreprises et ne représente que 15 % des placements des ménages.

Pour corriger le caractère non optimal de l’allocation de l’épargne, les pouvoirs publics ont pourtant utilisé conjointement deux méthodes : rendre le marché boursier plus attractif et stimuler le rôle des banques.

Les procédures d’émissions et l’information sur les sociétés cotées sont améliorées (création de la Commission des opérations de Bourse en 1967). Les SICAV sont créées en 1969. La fiscalité des valeurs mobilières est allégée sensiblement en trois étapes : création de l’avoir fiscal (1960) du prélèvement libératoire sur les revenus obligataires (1965), et avantages fiscaux de la loi Monory (1978).

Elles ont peu d’effet parce que le marché financier est très étroit (les grandes entreprises sont souvent des entreprises publiques, donc qui n’émettent pas d’actions), et parce qu’en raison de la faiblesse de la dette publique, il ne propose pas beaucoup de titres d’État susceptibles de nourrir la partie sans risque des portefeuilles de titres. Mais la principale raison est la concurrence du financement intermédié bon marché .

Les banques sont autorisées à ouvrir librement des guichets et à accorder des crédits mobilisables à moyen terme sans demander l’accord du Conseil National du Crédit.

Mais le rapide développement de l’activité bancaire apporte une solution illusoire, car s’il permet un financement plus souple, il renforce les tendances inflationnistes. Le financement par le crédit bancaire est un financement monétaire : il est donc fatalement source d’inflation dès que les crédits offerts augmentent plus vite que la production. La politique monétaire s’appuie à cette époque sur trois modalités : l’encadrement du crédit utilisé à plusieurs reprises et de manière ininterrompue de 1963 à 1984 (à deux exceptions : 1967-1968 et 1971-1972), la politique d’open market et la politique du réescompte . L’encadrement du crédit manque de souplesse, la politique d’open market joue un rôle négligeable parce que le marché monétaire est liquide (les sociétés d’assurances sont acceptées sur ce marché et fournissent de la monnaie de refinancement sans difficulté). La seule politique efficace est la manipulation du taux d’escompte de la Banque centrale mais les banques peuvent toujours répercuter ce taux dans ceux qu’elles pratiquent puisque leurs clients peuvent à leur tour élever leurs prix...puisque les salariés peuvent réclamer des augmentations de salaires pour maintenir leur pouvoir d’achat. On reconnaît le caractère auto-entretenu du processus inflationniste.

- L’économie d’endettement n’est pas adaptée aux économies ouvertes

En économie ouverte, le taux de change ne peut demeuré stable que dans la mesure où la politique monétaire aligne le taux d’intérêt national sur les taux pratiqués dans les pays partenaires ou à défaut en instaurant un contrôle des mouvements de capitaux et un contrôle des changes. Il y a donc une incohérence entre une politique d’ouverture et un système de financement reposant sur l’endettement à cause de son caractère inflationniste.

C’est pour toutes ces raisons que les pouvoirs publics ont souhaité dès le début des années 1980, changer de politique économique en réorganisant le système de financement.

________________________

(1) En 1949, l’État finance ainsi 41 % de l’investissement des entreprises (contre 20 % à l’autofinancement, 26 % au crédit bancaire à court terme, 6 % à moyen terme, et 7 % aux émissions de titres.

(2) En accédant au pouvoir le Général de Gaule fait appel aux conseils de Jacques Rueff qui impose une réforme monétaire importante destinée à affirmer la volonté de l’État de maintenir la stabilité de la valeur de la monnaie. Les francs sont échangés contre des "nouveaux francs" (qualifiés de "francs lourds") sur la base de 100 contre 1.

(3) D’un point de vue macro-économique, il cherche à augmenter le volume de l’investissement en abaissant les taux d’intérêt à long terme par divers moyens (prêts directement octroyés à taux bas par des institutions financières publiques ou para-publiques, prêts bonifiés ou garantis octroyés par des institutions financières privées).

(4) Un taux d’intérêt réel c’est un taux d’intérêt exprimé en pouvoir d’achat c’est-à-dire qu’il faut pour le calculer déduire du taux d’intérêt nominal (celui qui est fixé dans le contrat d’endettement) le taux d’inflation ; si le taux nominal vaut 8 % alors que les prix augmentent de 6 %, le taux d’intérêt réel vaut 2 %..