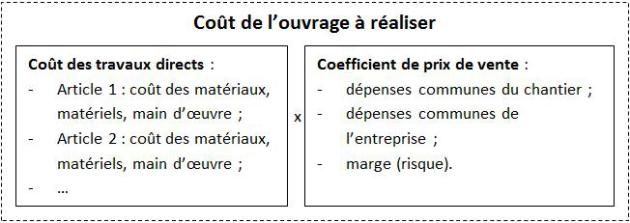

Pourquoi un coefficient de prix de vente ?

Pour la survie de l'entreprise, il est nécessaire de répercuter l'intégralité de ses dépenses sur les prix de ventes des ouvrages qu'elle réalise.

On distinguera ainsi plusieurs familles de dépenses :

le coût des matériels, matériaux et main d'œuvre identifié sur chacun des articles de l'ouvrage – comme le coût du béton pour la réalisation de fondations, appelés déboursés secs[1] (DS);

les autres frais :

. les dépenses communes au sein de l'entreprise pour le fonctionnement du chantier – comme la location des bungalows servant à l'entreprise d'exécution lorsqu'elle fera les fondations, les murs et les planchers ;

. les dépenses communes au sein de l'entreprise pour le fonctionnement de tous ses chantiers – comme la location du siège social, la rémunération du PDG ;

. en plus de ces éléments identifiables, et comme l'exécution ainsi que les prix sont entachés d'incertitudes, il est nécessaire de prévoir une marge (encore appelée provision pour risque).

Les déboursés secs[1] doivent donc être majorés par un coefficient appelé coefficient de prix de vente permettant de couvrir la seconde famille de frais.

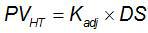

Ainsi, pour chaque chapitre de la DPGF[2], on appliquera la formule suivante :

avec :

Kadj[4] : coefficient de prix de vente encore nommé coefficient d'adjudication ou coefficient d'entreprise ;

Nous considérerons que, quel que soit l'article, le coefficient de prix de vente sera le même (ce qui est assez fréquemment le cas dans les entreprises).

Exemple :

- si le déboursé sec unitaire de l'article béton de propreté est DSu[5] béton de propreté = 11,28 €/m2 ;

- et que le coefficient de prix de vente calculé pour l'affaire est de Kadj[4] = 1,323 ;

- le maître d'ouvrage[6] payera le m2 de béton de propreté au prix hors taxe de 11,28 €/m2 x 1,323 = 14,92 €/m2 (arrondi à la deuxième décimale[7] la plus proche).