La manière la plus simple de retrouver une compétitivité prix dégradée par une inflation intérieure plus élevée que celle des partenaires ou, comme c'est le cas pour certains pays de se donner un avantage compétitif , consiste à procéder à une dévaluation en régime de changes fixes ou à laisser la monnaie nationale être durablement sous évaluée en régime de changes flexibles (sur les régimes de change voir le module dédié sur le site IUT en ligne).

En système de changes fixes une dévaluation permet d'abaisser les prix nationaux relativement aux prix étrangers. Cette réduction de la valeur relative de la monnaie nationale rend les produits nationaux plus attractifs pour les non résidents et dissuade les résidents d'acheter des produits étrangers devenus plus chers (en monnaie nationale). On parle alors de "dévaluation compétitive".

En régime de changes flexibles, la dévaluation (au sens propre) est impossible, mais un gouvernement peut très bien faire en sorte que la monnaie nationale se déprécie. Il peut donc y avoir une "dépréciation compétitive" qui traduit simplement le fait que la monnaie nationale est sous-évaluée. Il s'agit d'une forme de "dumping monétaire".

L'abandon en Europe de la possibilité de manipuler le taux de change vient d'un double constat : les dévaluations sont relativement inefficaces et les marges de manœuvre n'existent pas en régime de changes fixes lorsque les capitaux circulent librement.

La courbe en J

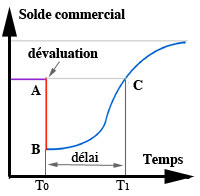

Normalement une dévaluation (ou une dépréciation) forte du taux de change a un effet sur le solde commercial puisque pour les acheteurs, toutes choses égales par ailleurs, les prix des produits importés augmentent alors que ceux des produits exportés diminuent. Il ya donc deux effets à prendre en compte : un effet prix qui va jouer immédiatement et un effet volume qui demande du temps. Ainsi, la balance courante d'un pays se détériore immédiatement après la dépréciation de sa monnaie, elle s'améliore ensuite mais dans un délai de plusieurs mois.

Normalement une dévaluation (ou une dépréciation) forte du taux de change a un effet sur le solde commercial puisque pour les acheteurs, toutes choses égales par ailleurs, les prix des produits importés augmentent alors que ceux des produits exportés diminuent. Il ya donc deux effets à prendre en compte : un effet prix qui va jouer immédiatement et un effet volume qui demande du temps. Ainsi, la balance courante d'un pays se détériore immédiatement après la dépréciation de sa monnaie, elle s'améliore ensuite mais dans un délai de plusieurs mois.

La dépréciation monétaire provoque immédiatement le passage de A à B (dégradation du solde commercial) parce que les exportations et les importations sont commandées généralement des mois à l'avance ce qui implique une augmentation de la valeur des importations et une diminution de celle des exportations. Le passage de B à C réclame du temps parec qu'il faut que les producteurs résidents répondent à la demande supplémentaire qui leur est adressée maintenant qu'ils sont devenus compétitifs et d'autre part il faut aussi que les exportateurs résidents profitent des opportunités ouvertes par la baisse du prix dont ils bénéficient.

L'exemple de l'évolution de la balance courante américaine (en % du PIB) et celle du taux de change effectif réel américain est emprunté à Denis Delgay-Troïse (Université de Rennes, voir son cours à cette adresse).

L'exemple de l'évolution de la balance courante américaine (en % du PIB) et celle du taux de change effectif réel américain est emprunté à Denis Delgay-Troïse (Université de Rennes, voir son cours à cette adresse).

Après une forte appréciation réelle de 1980 à 1985, la monnaie américaine connaît une dépréciation réelle d'ampleur comparable de 1985 à 1988.

Il y a une concordance étroite entre les évolutions du cours réel du change et celles la balance courante. Quand le dollar s'apprécie la balance américaine se dégrade et inversement.

Mais il y a dans les deux cas un décalage important dans le temps (près de deux ans), ce qui est conforme à la description de la coube en J. L'importance du délai d'ajustement des volumes aux variations des prix dépend des valeur des élasticités-prix de l'offre des produits exportés et de la demande de produits importés (comment l'offre et la demande de ces produits réagit aux écarts de prix provoqués par la variation du taux de change).

L'expérience montre aussi que le rétablissement peut ne pas s'accomplir. C'est le cas si les partenaires commerciaux réagissent en réduisant leurs marges pour conserver leurs parts de marché ou si les exportateurs résidents ne répercutent pas la variation du change dans leurs prix (ils augmentent alors leurs marges sur des volumes exportés inchangés).

En Europe, la comparaison avec la stratégie allemande a été détermonante dans l'abandon des dévaluations compétitives. Le mark allemand n'a jamais été dévalué depuis 1949 et il s'est régulièrement apprécié relativement au franc français qui a connu un nombre important de dévaluation jusqu'en 1987. Pourtant la balance commerciale allemande est structurellement excédentaire. C'est le signe que la compétitivité n'est pas commandée seulement par le taux de change. La compétéitivité hors prix est essentielle et une monnaie forte peut contraindre les entreprises résidentes à tenir les coûts.

C'est ce qui explique l'adoption des politiques de "désinflation compétitive".

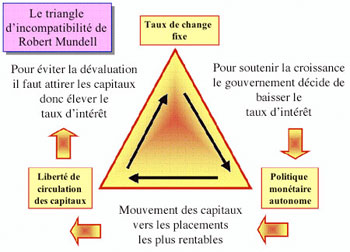

Le triangle d'incompatibilité

Il s'agit d'une configuration mise en évidence par Robert Mundell, selon laquelle il est impossible pour un État de maintenir tout à la fois un taux de change fixe, la liberté de circulation des mouvements de capitaux (l’absence de contrôle des changes) et le libre choix de sa politique monétaire (la fixation du niveau des taux d’intérêt à court terme en fonction d’objectifs internes de politique économique).

Il s'agit d'une configuration mise en évidence par Robert Mundell, selon laquelle il est impossible pour un État de maintenir tout à la fois un taux de change fixe, la liberté de circulation des mouvements de capitaux (l’absence de contrôle des changes) et le libre choix de sa politique monétaire (la fixation du niveau des taux d’intérêt à court terme en fonction d’objectifs internes de politique économique).

Ainsi, un pays qui déciderait une relance autonome en baissant les taux d’intérêt verrait immédiatement les capitaux placés dans sa devise se porter sur d’autres monnaies offrant une meilleure rémunération. Sur le marché des changes, il en résulterait des ventes massives de sa devise et donc une dépréciation qui finirait par rendre impossible son maintien dans la bande de fluctuation autorisée par l’appartenance au régime de changes fixes. En revanche, l’abandon d’une des trois conditions permet la poursuite des deux autres : en changes fixes, il est possible de conduire une politique monétaire autonome (baisse ou hausse des taux d’intérêt par rapport à ceux des partenaires) à condition que le contrôle des changes empêche les mouvements de capitaux (respectivement sorties ou entrées) qui inévitablement en découlent.

Si au contraire, dans ce même contexte de changes fixes le contrôle des changes est levé, il faut renoncer à toute politique monétaire autonome.

Enfin, il est loisible pour un gouvernement de mener la politique monétaire de son choix en l’absence de contrôle des changes s’il abandonne tout objectif de change fixe. Par exemple, une relance monétaire favorise les sorties de capitaux mais la dépréciation du taux de change qui en résulte n’est plus considérée comme problématique puisque le taux de change est décidé par les seules forces du marché.